Comprar um imóvel sempre foi uma grande decisão, tanto financeiramente quanto emocionalmente. Em 2026, com mudanças nas taxas, novas regras de crédito e mais opções digitais, entender como fazer um financiamento imobiliário deixou de ser apenas uma vantagem e passou a ser uma necessidade real. Quem não compreende o processo acaba pagando mais caro, assumindo riscos desnecessários ou simplesmente desistindo do sonho da casa própria.

Este conteúdo foi elaborado integralmente por um profissional altamente qualificado, com ampla experiência no mercado financeiro, atuante na Bext Capital, uma das principais fintechs de crédito do país. Não houve utilização de inteligência artificial ou qualquer ferramenta automatizada em sua produção.

O que é e como funciona o financiamento imobiliário em 2026

O financiamento imobiliário é uma forma de crédito em que o banco paga o imóvel à vista para o vendedor, e o comprador devolve esse valor ao longo dos anos, em parcelas mensais acrescidas de juros e correção.

Na prática, funciona assim:

- O banco empresta parte do valor do imóvel;

- O imóvel fica alienado ao banco como garantia;

- O comprador paga parcelas mensais por um prazo longo, geralmente entre 20 e 35 anos.

Em 2026, os financiamentos continuam sendo, em média, de até 80% do valor do imóvel, dependendo do perfil do comprador, do banco e do tipo de imóvel.

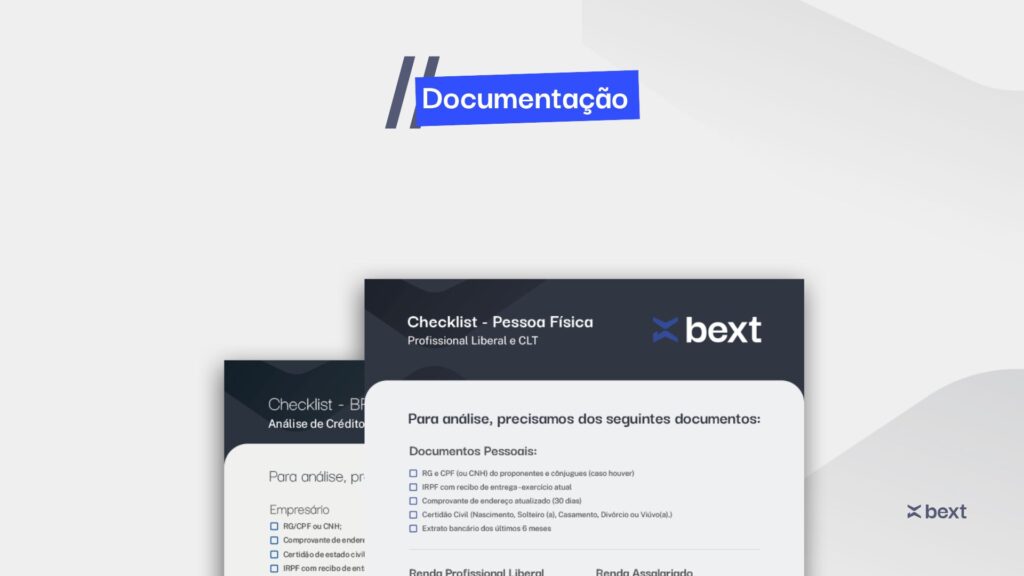

Financiamento imobiliário em 2026: documentação necessária

A documentação exigida no financiamento imobiliário é dividida em documentos do comprador, do imóvel e do vendedor. Ter tudo organizado desde o início acelera o processo e reduz exigências do banco.

Documentação do comprador

- Documento de identificação (RG e CPF ou CNH)

- Comprovante de estado civil

- Solteiro: declaração simples

- Casado: certidão de casamento

- Divorciado: certidão de casamento com averbação

- União estável: contrato ou declaração

- Comprovante de residência atualizado

- Comprovantes de renda

- Holerites (CLT)

- Extratos bancários (autônomos e empresários)

- Pró-labore e contrato social (PJ)

- Declaração de Imposto de Renda, quando solicitada

- Autorização para consulta ao CPF e ao score de crédito

Documentação do imóvel

- Matrícula atualizada do imóvel (emitida pelo cartório)

- Certidão de ônus reais

- Certidão negativa de débitos do imóvel, quando aplicável

- IPTU atualizado

- Planta ou informações cadastrais do imóvel, se solicitadas

- Habite-se (para imóveis novos, quando exigido)

Documentação do vendedor

- Documento de identificação (RG e CPF ou CNH)

- Comprovante de estado civil

- Certidões negativas, conforme exigência do banco

- Matrícula do imóvel compatível com os dados do vendedor

A lista exata pode variar de acordo com o banco, o tipo de imóvel e o perfil do comprador, mas esses documentos formam a base do financiamento imobiliário residencial. Quanto mais completa estiver a documentação desde o início, mais rápido e seguro tende a ser todo o processo.

Financiamento imobiliário em 2026: imóveis aceitos

O financiamento imobiliário tradicional é voltado para imóveis residenciais, ou seja, imóveis destinados à moradia.

De forma geral, os bancos aceitam:

- Casas residenciais

- Apartamentos residenciais

Esses imóveis precisam estar regularizados, com matrícula individualizada e finalidade residencial claramente definida.

Outros tipos de imóveis, como salas comerciais, lojas, galpões, terrenos sem construção ou imóveis com uso comercial, não entram no financiamento imobiliário residencial. Nesses casos, a operação costuma ser tratada como financiamento imobiliário comercial, normalmente enquadrada no SFI, com regras, taxas e condições diferentes.

Entender essa separação é essencial para evitar erros comuns, como tentar financiar um imóvel comercial acreditando que ele seguirá as mesmas condições de um financiamento residencial.

Alternativas ao financiamento imobiliário em 2026

Antes de optar pelo financiamento imobiliário, é fundamental avaliar outras formas de aquisição de um imóvel. Cada alternativa apresenta vantagens e limitações quando comparada ao financiamento tradicional, especialmente em termos de custo, tempo e previsibilidade.

Compra à vista (total ou parcial)

- Vantagens: elimina juros, taxas bancárias e indexadores; simplifica o processo; fortalece o poder de negociação com o vendedor.

- Desvantagens: exige alto volume de capital imobilizado; reduz liquidez financeira; pode comprometer reservas para emergências ou investimentos.

- Comparação com o financiamento: é financeiramente mais barata no custo total, porém menos acessível para a maioria das pessoas e menos flexível do ponto de vista de caixa.

Consórcio imobiliário

- Vantagens: não possui juros; custos menores no longo prazo; disciplina financeira por meio de parcelas mensais.

- Desvantagens: não há prazo definido para a compra; depende de sorteio ou lance; não é ideal para quem tem urgência.

- Comparação com o financiamento: é mais econômico em custos, mas perde em previsibilidade e velocidade, sendo inadequado para quem precisa do imóvel em curto prazo.

Uso de recursos próprios somados ao FGTS

- Vantagens: reduz o valor financiado; diminui juros e parcelas; melhora as condições de aprovação.

- Desvantagens: uso limitado por regras do FGTS; pode consumir reservas pessoais.

- Comparação com o financiamento: funciona como complemento estratégico, tornando o financiamento mais barato e saudável, mas raramente substitui o crédito integralmente.

No geral, o financiamento imobiliário é o caminho mais usado porque permite comprar o imóvel agora e pagar aos poucos, com prazos definidos e parcelas previsíveis. As outras alternativas podem funcionar em situações específicas, mas exigem mais cuidado, pois podem prender dinheiro, atrasar a compra ou gerar insegurança ao longo do processo.

Como funciona a entrada no financiamento imobiliário em 2026

A entrada é a parte do valor do imóvel que não será financiada pelo banco. Em 2026, a maioria das instituições financia até 70% ou 80% do valor do imóvel, o que exige que o comprador disponha do restante como entrada.

Exemplo prático:

- Em um imóvel de R$ 500.000, a entrada mínima costuma ser de R$ 100.000, considerando um financiamento de 80%.

A entrada é uma negociação direta entre comprador e vendedor. A forma como ela será feita depende do acordo entre as partes e pode envolver diferentes tipos de pagamento.

A entrada pode ser formada por:

- Recursos próprios, como dinheiro guardado, investimentos resgatados ou até bens negociados entre as partes

- FGTS, desde que o comprador atenda às regras do fundo

Ter uma entrada maior reduz o valor financiado e o saldo da dívida, impactando diretamente o valor das parcelas e o comprometimento mensal de renda, sem alterar a taxa de juros definida pelo banco.

Como financiar imóvel usando FGTS

O FGTS pode ser utilizado no financiamento imobiliário como uma ferramenta importante para reduzir o valor a ser pago ao longo do contrato. Em 2026, ele continua podendo ser usado de três formas principais:

- Para compor a entrada, diminuindo o valor que será financiado

- Para amortizar o saldo devedor, reduzindo a dívida ao longo do tempo

- Para pagar parte das parcelas, conforme as regras vigentes

Para utilizar o FGTS, algumas regras básicas precisam ser atendidas:

- O comprador não pode possuir outro imóvel residencial no mesmo município onde pretende comprar

- O imóvel financiado deve ser residencial e urbano

- O valor do imóvel precisa estar dentro do limite permitido pelo FGTS, que pode variar conforme a região

- O comprador deve ter, em regra, pelo menos 3 anos de trabalho sob o regime do FGTS, consecutivos ou não

- Caso o cônjuge utilize o FGTS, ele também precisa cumprir todas as regras e estar obrigatoriamente incluído no contrato de financiamento

Quando utilizado de forma planejada, o FGTS reduz o valor financiado e o saldo da dívida, ajudando a tornar o financiamento mais equilibrado ao longo do tempo. Usá-lo sem estratégia pode diminuir seu impacto e desperdiçar uma oportunidade de economia relevante.

Entenda como funciona a taxa pré-fixada e a taxa pós-fixada no financiamento imobiliário

As taxas de juros são um dos pontos mais importantes do financiamento imobiliário, porque determinam quanto você vai pagar a mais pelo imóvel ao longo dos anos. Em 2026, os financiamentos continuam sendo oferecidos, principalmente, com taxas pré-fixadas ou pós-fixadas, e entender a diferença entre elas evita escolhas equivocadas.

Na taxa pré-fixada, o percentual de juros é definido no momento da contratação e permanece o mesmo durante todo o financiamento. Isso significa que, desde a assinatura do contrato, o comprador sabe exatamente qual será a taxa aplicada ao saldo devedor, independentemente do que aconteça com a economia. Essa modalidade traz previsibilidade e segurança, pois protege o financiamento contra oscilações de mercado e mudanças nos juros ao longo do tempo. Por outro lado, em períodos de juros elevados, a taxa pré-fixada pode começar mais alta, justamente por já embutir essa proteção.

Já na taxa pós-fixada, os juros não são totalmente definidos no contrato, pois parte do custo do financiamento varia de acordo com um índice econômico, como inflação ou outro indicador utilizado pelo banco. Em geral, esse tipo de taxa costuma começar mais baixa do que a pré-fixada, o que torna as parcelas iniciais mais atrativas. No entanto, o risco está no longo prazo. Se o índice utilizado subir, o valor das parcelas e o custo total do financiamento também aumentam, o que pode comprometer o orçamento ao longo dos anos.

A escolha entre taxa pré-fixada e pós-fixada depende do perfil do comprador, da estabilidade da renda e da tolerância ao risco. Quem busca previsibilidade costuma preferir a taxa pré-fixada, enquanto quem aceita variações e acompanha o cenário econômico pode considerar a taxa pós-fixada com mais atenção.

Quais são os indexadores do financiamento imobiliário

Quando se fala em financiamento imobiliário, muita gente olha apenas para a taxa de juros e ignora um fator igualmente importante: o indexador. É ele que define como o saldo da dívida será corrigido ao longo do tempo e, em muitos casos, é o principal responsável pelo custo final do imóvel.

O indexador funciona como um ajuste aplicado ao financiamento. Dependendo do modelo contratado, ele pode manter a dívida mais estável ou fazer com que ela aumente conforme o comportamento da economia. Em 2026, os principais indexadores utilizados no financiamento imobiliário continuam sendo a taxa fixa, a TR, o IPCA, a poupança e, em situações mais específicas, o CDI.

Na taxa fixa, não há correção por nenhum índice econômico. O saldo devedor evolui apenas conforme a amortização definida no contrato. Com o passar do tempo, e considerando a inflação natural da economia, o peso real das parcelas tende a diminuir. Isso torna esse modelo mais previsível e fácil de planejar no longo prazo.

A TR (Taxa Referencial) é um dos indexadores mais tradicionais do financiamento imobiliário no Brasil. Historicamente, apresenta variações baixas e, em muitos períodos, ficou próxima de zero. Ainda assim, ela corrige o saldo devedor ao longo do tempo e seu impacto deve ser considerado, especialmente em financiamentos longos.

O IPCA é o índice oficial de inflação do país. Quando usado como indexador, o saldo do financiamento é corrigido conforme a inflação. Em cenários de inflação controlada, esse modelo pode funcionar bem. Porém, em períodos inflacionários, o saldo devedor pode crescer de forma significativa, elevando o custo total do financiamento e exigindo maior cuidado no planejamento.

O financiamento atrelado à poupança ganhou mais espaço nos últimos anos e segue relevante em 2026. Nesse modelo, a taxa de juros varia conforme o rendimento da poupança, que depende do nível da taxa básica de juros da economia. Quando os juros estão mais baixos, a poupança tende a render menos, o que pode tornar esse financiamento mais atrativo. Já em cenários de juros elevados, o custo do financiamento atrelado à poupança pode subir, trazendo menos previsibilidade ao longo do contrato. Por isso, é uma opção que exige atenção ao cenário econômico e ao perfil do comprador.

O CDI aparece com mais frequência em operações de crédito com garantia de imóvel, mas também pode surgir em algumas linhas específicas. Por ser um índice diretamente ligado às taxas de juros do mercado, ele tende a oscilar mais e pode gerar impactos relevantes no valor final pago, especialmente em contratos longos.

A escolha do indexador não deve ser feita apenas com base na parcela inicial mais baixa. Entender como cada índice se comporta ao longo do tempo é essencial para evitar surpresas e garantir que o financiamento permaneça saudável do início ao fim.

Entenda o que são a tabela SAC e a tabela PRICE no financiamento de imóvel

Ao fazer um financiamento imobiliário, não é apenas a taxa de juros ou o indexador que importam. A tabela de amortização escolhida define como a dívida vai se comportar ao longo dos anos e quanto de juros será pago no total. Em 2026, as duas principais tabelas continuam sendo a SAC e a PRICE, mas elas funcionam de formas bem diferentes.

Na tabela SAC, a amortização do saldo devedor é constante desde a primeira parcela. Isso significa que, mês após mês, a dívida principal é reduzida de forma mais rápida. Como os juros são calculados sobre o saldo devedor, eles vão diminuindo ao longo do tempo, fazendo com que as parcelas comecem mais altas e caiam gradualmente. Esse modelo tende a gerar um custo total menor, justamente porque a dívida avança menos ao longo dos anos.

Esse ponto é ainda mais importante quando o financiamento possui algum indexador. Como o saldo devedor é reduzido mais rapidamente na SAC, o impacto de correções por TR, IPCA ou outros índices tende a ser menor ao longo do tempo. Por isso, muitos bancos priorizam ou até restringem o uso da tabela SAC em determinadas linhas de financiamento imobiliário.

Já na tabela PRICE, as parcelas são fixas do início ao fim, o que transmite uma sensação maior de estabilidade no valor mensal. No entanto, nos primeiros anos, a maior parte da parcela é composta por juros, e a amortização da dívida acontece de forma mais lenta. Isso faz com que o saldo devedor demore mais para cair, aumentando o efeito dos juros e, principalmente, dos indexadores ao longo do tempo.

Em financiamentos longos, especialmente quando atrelados a índices como IPCA ou TR, essa amortização mais lenta pode fazer com que a dívida avance mais do que o esperado nos primeiros anos, elevando o custo total do contrato.

Por esse motivo, em 2026, a tabela SAC segue sendo considerada a opção mais racional para quem consegue começar com parcelas um pouco mais altas. Ela reduz o saldo devedor mais rápido, diminui o impacto dos indexadores e tende a gerar uma economia relevante no custo final do financiamento. A tabela PRICE pode fazer sentido em situações específicas, mas exige ainda mais atenção ao longo prazo.

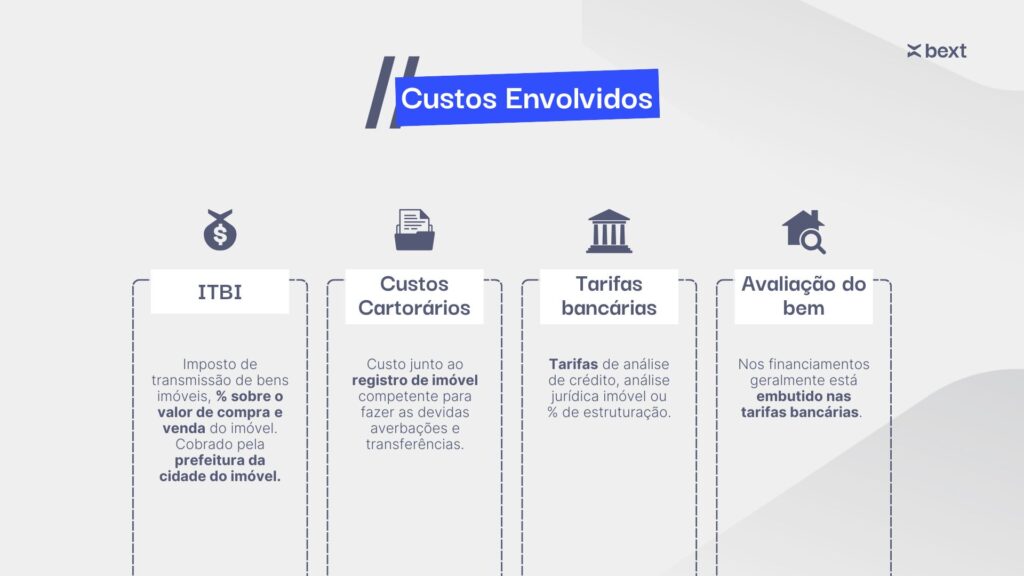

Os custos do financiamento imobiliário em 2026

Ao fazer um financiamento imobiliário, muita gente olha apenas para o valor da parcela mensal e esquece que existem custos adicionais obrigatórios ao longo do processo. Esses valores não entram no financiamento e, se não forem considerados desde o início, podem gerar surpresa e dificuldade financeira.

Taxa de avaliação do imóvel

É o valor cobrado pelo banco para verificar se o preço do imóvel está de acordo com o mercado e se ele pode ser aceito como garantia. Sem essa avaliação, o financiamento não avança.

Em 2026, essa taxa costuma variar entre R$ 2.000 e R$ 4.000, dependendo da instituição financeira, da cidade e do tipo de imóvel.

ITBI (Imposto de Transmissão de Bens Imóveis)

O ITBI é um imposto municipal pago no momento da compra do imóvel. Ele é obrigatório e precisa ser quitado antes do registro em cartório.

Na maioria das cidades brasileiras, o ITBI gira em torno de 2% a 3% do valor do imóvel. Em um imóvel de R$ 500.000, isso representa algo entre R$ 10.000 e R$ 15.000.

Escritura ou contrato de financiamento

Nos financiamentos imobiliários, normalmente não há uma escritura tradicional, mas sim um contrato com força de escritura pública firmado com o banco. Esse documento formaliza a compra e o financiamento.

Em 2026, o custo desse contrato varia conforme o estado e o cartório, mas costuma ficar entre R$ 3.000 e R$ 6.000 para imóveis de médio valor.

Registro em cartório

O registro é a etapa que efetivamente transfere o imóvel para o nome do comprador e registra a alienação do banco. Sem ele, o imóvel não é considerado legalmente seu.

Esse custo depende do valor do imóvel e da tabela do cartório local, ficando em média entre 1% e 1,5% do valor do imóvel, o que pode representar entre R$ 5.000 e R$ 7.500 em um imóvel de R$ 500.000.

Seguros obrigatórios

Todo financiamento imobiliário inclui seguros obrigatórios, como o seguro de morte e invalidez permanente e o seguro do imóvel. Esses seguros protegem tanto o comprador quanto o banco.

Eles não são pagos à parte, mas vêm embutidos na parcela mensal, aumentando seu valor. Em média, representam entre 5% e 15% da parcela, variando conforme idade, perfil do comprador e banco escolhido.

Ignorar esses custos é um dos erros mais comuns de quem financia pela primeira vez. Quando somados, eles podem representar um valor significativo e precisam estar no planejamento desde o início para evitar surpresas durante o processo.

Vale destacar que alguns bancos permitem incluir parte desses custos no próprio financiamento, o que possibilita parcelá-los ao longo do contrato. Essa opção pode facilitar o pagamento no curto prazo, mas aumenta o saldo financiado e, consequentemente, o valor total da dívida. Além disso, ao elevar o valor financiado, essa prática pode exigir uma entrada maior, já que os bancos possuem limites máximos de percentual financiável em relação ao valor do imóvel.

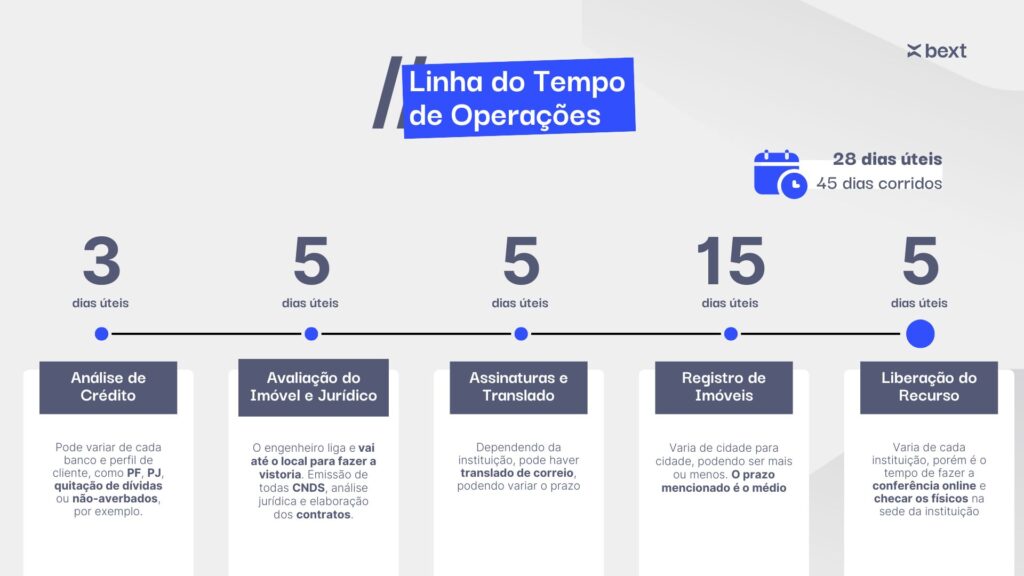

Todas as etapas do financiamento imobiliário em 2026

O financiamento imobiliário segue uma sequência lógica de etapas. Entender esse caminho ajuda a reduzir a ansiedade, evitar erros e acelerar o processo.

Simulação

A simulação é o ponto de partida. Nela, o comprador tem uma visão inicial de valores, prazos, taxas, sistema de amortização e parcelas aproximadas. Embora não seja uma proposta final, a simulação ajuda a entender se o financiamento cabe no orçamento antes de avançar.

Análise de crédito

Após a simulação, o banco avalia o perfil financeiro do comprador. Nessa etapa, são analisados renda, score de crédito, histórico financeiro e comprometimento de renda. Essa análise define se o crédito será aprovado e quais condições poderão ser oferecidas.

Avaliação do imóvel

Com o crédito pré-aprovado, o banco realiza a avaliação do imóvel. O objetivo é confirmar se o valor negociado está de acordo com o mercado e se o imóvel pode ser aceito como garantia. Caso o valor avaliado seja menor que o preço de compra, o comprador pode precisar aumentar a entrada.

Análise jurídica

Nesta fase, o banco verifica toda a documentação do imóvel e do vendedor. São analisados registros, matrícula, eventuais pendências e a regularidade jurídica da operação. Qualquer problema nessa etapa pode atrasar ou até impedir o financiamento.

Assinatura do contrato

Com tudo aprovado, o contrato de financiamento é assinado. Esse documento formaliza as condições acordadas, como valor financiado, taxa, prazo, indexador e sistema de amortização.

ITBI

Após a assinatura, é necessário pagar o ITBI à prefeitura. Esse imposto é obrigatório e deve ser quitado antes do registro do imóvel em cartório.

Cartório

Com o ITBI pago, o contrato é levado ao cartório para registro. É nesse momento que o imóvel passa oficialmente para o nome do comprador e o banco é registrado como credor, por meio da alienação fiduciária.

Pagamento ao vendedor

Somente após o registro em cartório o banco libera o valor financiado ao vendedor. Esse passo finaliza o processo e conclui a compra do imóvel.

Em condições normais, considerando documentação correta, imóvel regular e agilidade das partes envolvidas, todo o processo de financiamento imobiliário costuma levar entre 45 e 60 dias, desde a simulação inicial até o pagamento ao vendedor. Esse prazo pode ser menor ou maior dependendo do banco escolhido, da complexidade da análise jurídica e da rapidez no envio de documentos.

Quais são os melhores bancos para financiamento imobiliário em 2026

Quando se fala em financiamento imobiliário, é comum buscar “o melhor banco”. Na prática, não existe um único melhor banco, e sim o financiamento que melhor se encaixa no perfil do comprador. Taxa, prazo, velocidade de análise e flexibilidade variam bastante conforme renda, score, tipo de imóvel e relacionamento bancário.

Em 2026, alguns bancos se destacam em critérios específicos.

Bancos que costumam oferecer melhores taxas

Algumas instituições tradicionalmente praticam taxas mais competitivas, especialmente para clientes com bom perfil de crédito e imóveis bem localizados:

- Financiamento imobiliário Caixa Econômica Federal

- Financiamento imobiliário BRB

- Financiamento imobiliário Itaú

Esses bancos costumam ser referência quando o objetivo principal é reduzir a taxa de juros, embora possam exigir processos mais criteriosos em algumas etapas.

Bancos que se destacam pela agilidade

Para quem valoriza rapidez na análise e menos burocracia, algumas instituições tendem a ser mais eficientes no andamento do processo:

- Financiamento imobiliário Itaú

- Financiamento imobiliário Banco Inter

A agilidade pode fazer diferença em negociações com prazo curto ou quando o vendedor exige rapidez na conclusão.

Bancos com maior flexibilidade

Em situações que exigem adaptações, como composição de renda, tipos específicos de imóvel ou negociações mais personalizadas, alguns bancos oferecem maior flexibilidade:

- Financiamento imobiliário Banco Inter

No fim, o melhor financiamento imobiliário em 2026 não é definido apenas pela menor taxa, mas pelo conjunto de condições: taxa, prazo, aprovação, velocidade e segurança do processo. Comparar opções com base no próprio perfil é o que realmente faz diferença no resultado final.

Dica importante: a amortização no financiamento imobiliário

A amortização é uma das ferramentas mais eficientes para reduzir o custo de um financiamento imobiliário. Ela atua diretamente sobre o saldo devedor, fazendo com que os juros cobrados ao longo do tempo diminuam de forma relevante.

Amortizar significa pagar um valor extra além da parcela mensal para abater a dívida principal. Como os juros incidem sobre o saldo devedor, quanto mais rápido essa dívida cai, menor será o valor total pago ao banco.

Exemplo prático:

- Valor financiado: R$ 500.000

- Prazo contratado: 360 meses

- Sistema de amortização: SAC

Em um financiamento nesse formato, sem nenhuma amortização extra, o comprador levaria 30 anos para quitar o imóvel e pagaria uma quantia elevada em juros ao longo do contrato.

Agora, considere uma estratégia simples: realizar amortizações equivalentes a 3 parcelas por ano, utilizando recursos como bônus, 13º salário ou valores economizados.

Nesse cenário, os efeitos são claros:

Amortizando prazo

Ao direcionar as amortizações para redução do prazo, o financiamento pode ser encurtado em aproximadamente 8 a 10 anos, dependendo da taxa contratada. Isso representa uma economia que pode ultrapassar R$ 200.000 em juros, pois o contrato termina muito antes do previsto.

Amortizando parcela

Quando a amortização é usada para reduzir o valor da parcela, o prazo permanece o mesmo, mas o valor mensal diminui gradualmente. Essa opção não gera a mesma economia total de juros, mas alivia o orçamento e aumenta a previsibilidade financeira ao longo do tempo.

Em financiamentos longos como o imobiliário, o maior custo não é apenas a taxa de juros, mas o tempo. Por isso, sempre que possível, amortizar prazo costuma ser a escolha mais eficiente, pois reduz anos de dívida e transforma um financiamento longo em um compromisso muito mais curto e controlável.

Vale a pena fazer um financiamento imobiliário em 2026?

A resposta não é simplesmente sim ou não. Em 2026, o financiamento imobiliário vale a pena quando ele é usado como uma ferramenta de construção patrimonial, e não apenas como uma dívida de longo prazo.

Na comparação com o aluguel, o financiamento permite transformar um gasto mensal que não gera retorno em um ativo próprio. Enquanto o aluguel é um custo contínuo, que tende a subir com o tempo, o financiamento constrói patrimônio a cada parcela paga, especialmente quando combinado com amortizações estratégicas.

Quando comparado a investimentos financeiros, o financiamento faz sentido se a parcela mensal estiver alinhada à renda e se o custo do crédito não comprometer a capacidade de investir. Em muitos casos, manter parte do capital investido e financiar o imóvel pode ser mais eficiente do que descapitalizar totalmente para comprar à vista, desde que haja planejamento e controle do endividamento.

O financiamento imobiliário tende a funcionar melhor quando:

- O imóvel atende uma necessidade real de moradia ou estratégia patrimonial

- A parcela cabe no orçamento com margem de segurança

- A taxa e o indexador estão alinhados ao perfil do comprador

- Existe planejamento financeiro e estratégia de amortização

Sem planejamento, o financiamento se transforma em um peso difícil de sustentar. Com estratégia, ele se torna um acelerador de patrimônio, permitindo acesso ao imóvel hoje e construção de valor ao longo do tempo.

Como simular um financiamento imobiliário em 2026

Simular um financiamento imobiliário, na prática, costuma ser um dos momentos mais cansativos de todo o processo. Cada banco trabalha com regras próprias, sistemas diferentes, exigências específicas e formas distintas de apresentar taxas e prazos. Fazer isso banco por banco exige tempo, organização e, muitas vezes, conhecimento técnico para comparar corretamente propostas que não são apresentadas no mesmo formato.

Além disso, uma simulação isolada raramente mostra o cenário real. O mesmo comprador pode receber condições muito diferentes em bancos distintos, mesmo para o mesmo imóvel, o que torna a comparação confusa e aumenta o risco de escolher uma opção menos vantajosa simplesmente por falta de informação.

Por isso, em vez de simular separadamente em várias instituições, uma alternativa mais eficiente é utilizar plataformas que centralizam múltiplos bancos em um único processo. Esse tipo de solução permite comparar taxas, prazos, sistemas de amortização e condições de aprovação de forma organizada, economizando tempo e reduzindo erros.

É justamente nesse ponto que a Bext se diferencia. Ao concentrar diversas instituições financeiras em uma única análise, a simulação deixa de ser um processo fragmentado e passa a ser claro, comparável e orientado ao melhor cenário para o perfil do comprador.