O empréstimo com garantia de imóvel é uma das linhas de crédito mais baratas disponíveis no Brasil hoje. Se você tem um imóvel e precisa de crédito com parcelas acessíveis e prazo longo, essa modalidade pode ser exatamente o que você está procurando.

Pontos principais deste artigo

- O empréstimo com garantia de imóvel usa seu imóvel como garantia, mas você continua usando o bem normalmente

- O valor liberado chega a até 60% do valor avaliado do imóvel

- Os prazos chegam a 20 anos, com parcelas mensais menores do que outras modalidades

- Imóveis residenciais e comerciais urbanos regularizados são aceitos na maioria das instituições

- A modalidade é indicada para quitar dívidas mais caras e para injetar capital no negócio

- A Bext conecta você a várias instituições para você comparar e escolher a melhor proposta

O que é e como funciona o empréstimo com garantia de imóvel?

O empréstimo com garantia de imóvel, conhecido também como home equity ou crédito com garantia de imóvel, é uma operação em que você usa seu imóvel como garantia para acessar crédito com condições melhores do que as linhas tradicionais do mercado.

Você oferece seu imóvel como garantia da operação. O bem continua no seu nome e você segue usando normalmente, seja morando, alugando ou operando um negócio nele. O banco registra uma alienação fiduciária, que é uma trava jurídica que fica ativa enquanto a dívida existe e é removida assim que você quita o crédito.

O valor liberado depende da avaliação do imóvel. Em geral, as instituições financeiras liberam até 60% do valor avaliado. Para um imóvel de R$ 500 mil, por exemplo, você pode acessar até R$ 300 mil em crédito.

Os prazos chegam a 20 anos, o que distribui o valor em parcelas mensais bem menores do que outras modalidades de crédito.

Quem pode contratar esse crédito

Qualquer pessoa física ou jurídica que tenha um imóvel no seu nome e atenda aos critérios básicos das instituições financeiras pode solicitar o crédito com garantia de imóvel.

De modo geral, as exigências são:

- Ser proprietário do imóvel

- Ter renda comprovada compatível com as parcelas

- Imóvel com valor mínimo de avaliação (a partir de R$ 300 mil na maioria das instituições)

- Imóvel sem pendências jurídicas ou dívidas que comprometam a operação

O perfil do solicitante e o histórico de crédito também são analisados, mas as condições variam de banco para banco.

Quais são os documentos para empréstimo com garantia de imóvel?

Os documentos pedidos variam conforme a instituição, mas a lista padrão inclui:

- Documento de identidade e CPF

- Comprovante de renda (holerite, extrato bancário ou declaração de IR)

- Comprovante de residência atualizado

- Matrícula atualizada do imóvel

- Certidão de estado civil

- Documentos do imóvel (IPTU e certidão de ônus reais)

Para pessoas jurídicas, são solicitados também o contrato social, CNPJ e os documentos financeiros da empresa.

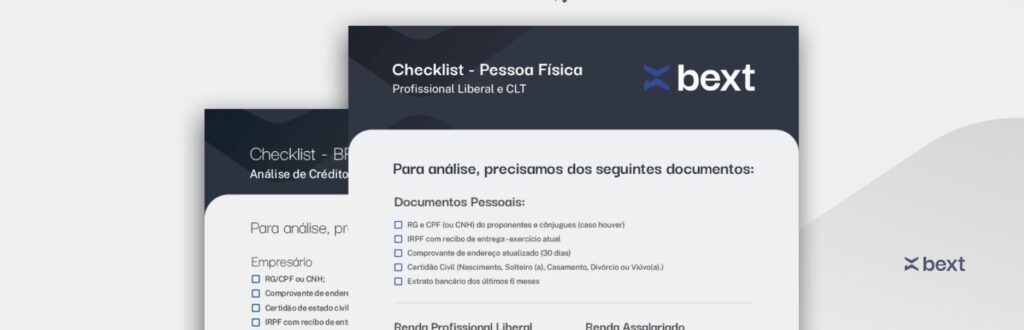

Entenda quais imóveis são aceitos no crédito com garantia de imóvel

A maioria das instituições aceita imóveis residenciais e comerciais, desde que estejam regularizados. As características mais comuns exigidas são:

- Imóvel urbano, registrado em cartório

- Situação regular perante a prefeitura (com IPTU em dia)

- Sem pendências jurídicas ou restrições na matrícula

- Avaliado acima do valor mínimo exigido pela instituição

Imóveis rurais, terrenos sem construção e imóveis em inventário geralmente não são aceitos ou têm restrições específicas dependendo do banco.

Para que usar o crédito com garantia de imóvel

Essa modalidade faz mais sentido em dois cenários principais.

O primeiro é quitar dívidas mais caras. Cartão de crédito, cheque especial e crédito pessoal têm juros muito acima do home equity. Usar o crédito com garantia de imóvel para consolidar essas dívidas pode reduzir bastante o custo total e liberar o orçamento mensal.

O segundo é injetar capital no negócio. Para quem é empreendedor, o home equity é uma forma de acessar um volume alto de crédito com custo baixo para investir em expansão, equipamentos, estoque ou capital de giro. É crédito com prazo longo e parcela previsível, o que facilita o planejamento financeiro da empresa.

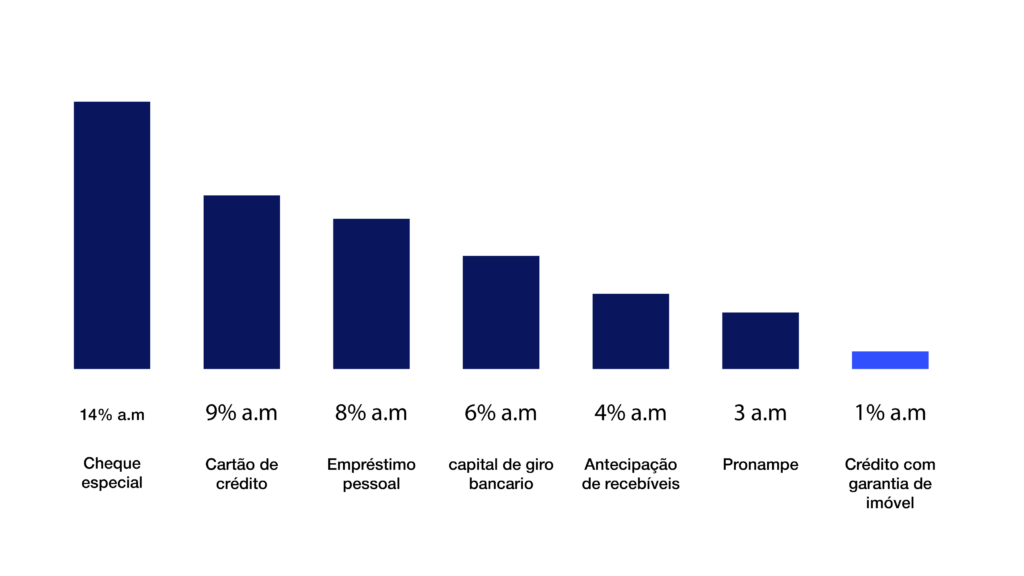

Como o home equity se compara a outras linhas de crédito

O empréstimo com garantia de imóvel se destaca principalmente pela taxa de juros e pelo prazo disponível. Enquanto outras modalidades cobram juros altos e oferecem prazos curtos, o home equity permite planejar o pagamento com muito mais conforto.

Na Bext, usamos inteligência artificial para conectar você às melhores condições de crédito com garantia de imóvel disponíveis no Brasil. Em vez de negociar com um banco só, você compara propostas de várias instituições financeiras em um único lugar.

Conclusão

Vale a pena? Sim, e muito. O crédito com garantia de imóvel é uma das opções mais inteligentes para quem precisa de crédito com custo baixo e prazo alongado. Seja para organizar as finanças ou investir no crescimento do negócio, essa modalidade entrega condições que as linhas tradicionais não conseguem oferecer.

Quer saber quanto você pode acessar e quais as condições disponíveis para o seu perfil? Simule agora na Bext e compare as melhores propostas do mercado.